很多台灣人在銀行審核太慢、信用有微瑕疵的情況下,會選擇找當鋪進行動產質押借款。然而點開網路論壇或社群,面對玲瑯滿目的借款廣告,借款人最常卡關的兩個核心問題:其一就是當鋪利息怎麼算?另一個則是如何找到正規經營的台北合法當鋪店家?

接下來就用深入淺出的話語,帶你搞懂當鋪業法規的遊戲規則,並透過最真實的在地案例,全面解析去當鋪需要注意什麼,讓借款人在急需應急時,能夠做出最聰明、最安全的理財決策。

當鋪利息怎麼算?3分鐘搞懂《當鋪業法》規定

走進當鋪之前,心裡總是會擔心利息會不會很高?會不會一不小心借到高利貸?但這些擔心對於有事前有先做功課的人來說是多餘的,只要認明政府合法立案的當鋪,收費方式都受到《當鋪業法》規範,並不是店家想收多少就收多少。下面就用最簡單、最白話的方式,帶你快速看懂合法當鋪的利息與收費標準。

合法當鋪月利息最高只能收2.5%

根據《當鋪業法》第11條規定,合法當鋪的年利率最高不能超過30%。

換算成大家比較熟悉的算法,也就是:

- 每月利息最高2.5%

- 等於每借1萬元,每月利息最多250元

📝舉例來說:

如果今天借款5萬元,當月最高合法利息就是:50,000×2.5%=1,250元。

所以當你去借款時,如果遇到店家開口就是月息3%、5%,甚至更高,那就要特別小心了,這很可能不是合法的政府立案當鋪。

除了利息,合法只能收「倉棧費」

大家都怕除了利息還會不會被收一堆手續費,但其實合法當鋪除了利息之外,只能再收一項費用,那就是「倉棧費」,也可以理解成保管費。因為當鋪在借款期間,需要幫客人保管黃金、名錶、汽機車等抵押品,所以法律允許業者收取保管成本。

而法律也有明確規定:倉棧費最高只能收當金額的5%

📝舉例來說:今天借了10萬元,那倉棧費最高就是5,000元。

不管典當的是黃金、精品還是汽車,都不能超過這個上限。

⚠️特別注意:倉棧費雖沒規定收費次數,但絕對不是每個月都要收5%

這點很多人容易搞錯。法律上的5%倉棧費上限,指的是「同一次典當」的總上限,不是每個月都可以一直加收的上限。也就是說,如果有不肖業者每個月都額外收5%保管費,等於一年光保管費就收了60%,這在法律上很可能已經涉及重利問題。因此借款前一定要先確認清楚再辦理,才能避免後續爭議。

當鋪利息天數怎麼算?

多數人會疑惑:如果我提早還款,利息會比較少嗎?

依照《當鋪業法》第19條規定,合法當鋪的利息計算方式如下:

- 借款未滿一個月:一樣以一個月計算

- 超過30天後的前5天:不另外加收利息

- 超過5天但未滿15天:以半個月計算

- 超過15天:以一個月計算

也就是說假設你今天借款後,第33天還款,因為還在「5天寬限期」內,所以不會多算利息,但如果拖到第40天,通常就會加收半個月利息。

第一次借款必讀!去當鋪需要注意什麼?

注意事項一|絕對不扣押個人身分證件

合法的當鋪在辦理典當程序時,確實會要求持當人出示雙證件(如身分證、駕照或健保卡)來查驗身份,確認是否為本人、以及是否滿18歲(法定完全行為能力人)。但是,查驗完畢後,證件必須立刻歸還給持當人!

⚠️特別注意:如果店家要求把身分證、健保卡「抵押」在店裡當作擔保,這百分之百是地下錢莊或非法詐騙集團的手段,持當人千萬不能交出去,以免證件被拿去當作人頭帳戶。

注意事項二|確認是否有現場公開的「四樣揭示」

依照《當鋪業法》第11條規定,一間正派經營的台北合法當鋪,走進店裡的第一眼,一定會在營業場所的明顯處,公開展示以下四項由政府規定必須揭示的資訊:

1.地方政府核發的營業許可證

2.負責人或營業人員的姓名

3.以年率為準的利率標準

4.利息與費用的計算方式

⚠️特別注意:如果店內看起來昏暗、沒有懸掛任何許可證,甚至連承辦人的姓名都神神秘秘,這就缺乏了基本的可信度。

注意事項三|當票的簽署與按指紋流程

在確認額度與利息都滿意後,當鋪會開立一張正副兩聯的「當票」(這就是雙方的法律借貸契約)。當票上會詳細記載質當物名稱、借款金額、利率、滿當期日等。根據法律規定,持當人必須在當票副聯上捺印指紋(通常為左手大拇指的三面清晰指紋)。這是法規為了防範贓物變現、保護物主權益的必要行政程序,借款人遇到這個步驟時不用擔心,這是完全合法的合法流程。

注意事項四|滿當期限與流當風險

當鋪的滿當期限(借款期限)基本不得少於三個月。在滿期之前,持當人隨時可以帶著本金和利息去取贖物品;如果手頭還是很緊,也可以選擇「先付清利息、本金延後」,辦理順延質當(也就是續當)。但如果超過滿當期日後五天,持當人既沒有現身還清本金,也沒有來付利息辦理續當,這件物品的所有權就會依法轉移給當鋪,變成所謂的「流當品」,當鋪就可以自由陳列出售或拍賣了。

台北真實案例分享

為了讓借款人更具體地感受合法融資的運作方式,我們來看一個發生在雙北地區的真實案例:

在台北經營文青咖啡廳的陳先生(化名),今年初因為店面裝潢微調,加上剛好碰上勞健保、營業稅的繳納旺季,導致銀行戶頭的流動資金瞬間見底。當時距離月底發薪水給員工只剩3天,如果向銀行申請微型創業貸款或信用貸款,光是調閱聯徵、等經辦審核、主管照會,少說也要7到14個工作天,根本無法救急。

急得像熱鍋上螞蟻的陳先生,聽了朋友的建議,決定尋求民間融資。他帶上自己當年結婚時太太送的勞力士名錶,以及身分證、手錶的原始購買保卡,來到了位於台北、評價優良且政府立案的六信當鋪。

【解析陳先生用名錶週轉的方案】

👉典當物品:勞力士黑水鬼腕錶(附原廠保卡、盒裝)

👉鑑定估價:現場專業鑑定市場行情後,核貸額度20萬元

👉撥款速度:現場開立當票、核對身分並捺印指紋,30分鐘內當場點交現金

👉費用明細:月利率2.5%(每月利息5,000元)+一次性倉棧費5%(10,000元)

陳先生拿到這20萬元現金後,當天下午就順利撥發了員工薪資,並付清了裝潢尾款。到了下個月月中,咖啡廳的營業額與尾款陸續進帳,陳先生便帶著當票與本金、利息回到六信當鋪,順利贖回了他心愛的結婚紀念錶。

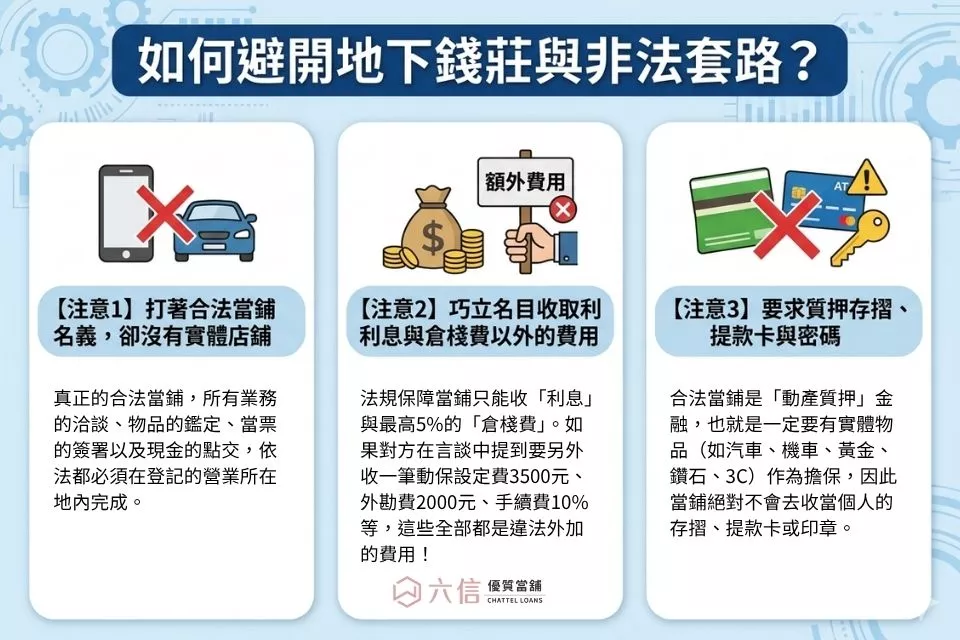

如何避開地下錢莊與非法套路?

在尋找資金的過程中,借款人在網路上常常會看到許多讓人心動的關鍵字,例如「當日撥款、無聯徵信用貸款」、「手機借款低利息」或「代辦房屋二胎借款」。這些屬於理財與民間融資的服務項目,雖然乍看之下很是便利,但也隱藏著許多不可不知的危險性。

很多不肖業者(如地下錢莊、非法融資公司)會利用借款人急迫的心情,在網路上打著台北合法當鋪的招牌,私底下卻執行違法的放貸行為。以下教大家用3個簡單的過濾法,徹底避開這些融資陷阱:

打著合法當鋪名義,卻沒有實體店舖

真正的合法當鋪,所有業務的洽談、物品的鑑定、當票的簽署以及現金的點交,依法都必須在登記的營業所在地內完成。如果對方跟你說:「我們專員可以開車去你家附近超商簽約辦理」,或者約在奇怪的咖啡廳,這絕對不是合法的當鋪,很有可能是放高利貸的地下金融或詐騙集團。

巧立名目收取利息與倉棧費以外的費用

如同前面強調的,法規保障當鋪只能收「利息」與最高5%的「倉棧費」。如果對方在言談中提到要另外收一筆動保設定費3500元、外勘費2000元、手續費10%等,這些全部都是違法外加的費用!務必請小心。

要求質押存摺、提款卡與密碼

有些主打「信用借款」的非法公司,會要求借款人把薪轉存摺、提款卡留在他們那邊,甚至要求告知提款密碼,聲稱「每個月發薪水時會自動幫你扣款還債」。請記住,合法當鋪是「動產質押」金融,也就是一定要有實體物品(如汽車、機車、黃金、鑽石、3C)作為擔保,因此當鋪絕對不會去收當個人的存摺、提款卡或印章。一旦把存摺交出去,不僅錢要不回來,自己還會瞬間變成詐騙集團洗錢的「人頭帳戶」,面臨嚴重的刑事責任。

聰明週轉必看:合法當鋪vs.非法地下錢莊快速對比表

為了讓借款人更一目了然,我們將合法店家的規範與非法管道的特徵做了一個簡單的對比。在決定動用資金前,不妨拿這張表格對照一下:

| 台北合法當鋪 | 非法管道(地下錢莊/假代辦) | |

| 法律依據 | 嚴格遵守《當鋪業法》,政府立案監督 | 無視法律,不受金管會或地方政府管轄 |

| 月利息上限 | 最高不超過2.5%(年息30%) | 常以「幾分利」計算,月息動輒10%甚至更高 |

| 合法收費項目 | 僅限利息與最高5%倉棧費 | 巧立名目收取聯徵費、代辦費、服務費、手續費 |

| 辦理與簽約地點 | 必須在店面營業所在地親自辦理 | 約在超商、速食店、或是路邊車上簽約 |

| 抵押與質押物品 | 黃金、名錶、汽車、機車、手機等實體動產 | 要求抵押身分證、健保卡、銀行存摺、提款卡 |

| 還款彈性度 | 隨借隨還,可單繳利息延期,無綁約違約金 | 利滾利利息驚人,常限制還款條件讓人無法清償本金 |

選對台北合法當鋪,讓資產變成你的及時雨

缺錢應急並不可怕,每個人或企業在經營的路上,難免都會遇到晴時多雲偶陣雨的資金調度需求。關鍵在於,當我們需要動用民間融資工具時,有沒有掌握足夠的專業知識來保護自己。

當借款人徹底明白了當鋪利息怎麼算的法定天花板,並且牢記去當鋪需要注意什麼,當鋪就會從大眾刻板印象中的神秘行業,變成一個透明、便利且合法的融資工具。

如果你目前名下有汽機車、黃金金飾、名牌手錶或高價3C產品需要短期應急週轉,誠摯建議尋找在地口碑良好、價格完全透明且政府立案的台北合法當鋪——六信當鋪。讓專業的鑑定團隊為你的有價資產提供最精準的估價,陪你一起渡過短期的財務難關,讓生活重回正軌!