在台北生活,不論是創業週轉還是突發的家庭開支,資金壓力總是說來就來。這時許多車主會考慮將愛車轉化為靈活資金,想知道汽車當鋪可以借多少,但是網路上的資訊真假難辨,萬一遇到高利貸怎麼辦?接下來將從專業角度,深度解析汽車借款的額度計算方式、利息標準及風險規避,透過真實案例分享,帶你看懂當鋪借貸的透明化流程,讓你的愛車成為度過難關的最強後盾,不再為錢發愁。

汽車當鋪可以借多少?

在台北合法當鋪的運作邏輯中,額度絕非隨口喊價,而是由以下三大核心指標交織而成:

車價殘值

當鋪在評估汽車當鋪可以借多少時,首要參考的就是俗稱「天書」的《權威車訊》。這份資料詳列了各年份、型號的二手行情。通常,基本額度會設定在車價的70%到90%之間。

車況與市場流通性

除了年份,實車的保養狀況、里程數以及是否為熱門車款(如雙B或日系神車)都會影響最終額度。若車輛有定期回廠紀錄且無重大事故,鑑定價值會更高。

個人還款能力與信用加分

專業合法的當鋪不只看車,更看人。若車主能提供穩定的薪資證明、營利事業登記證或不動產證明,在「人車合一」的綜合評分下,額度甚至有機會爭取到車價的130%至150%,也就是業界常說的「超額貸」。

台北合法當鋪的利息怎麼算?

在找台北合法當鋪時,最重要的就是先確認對方是不是合法經營、符合《當鋪業法》規範,這樣才能避免碰到亂收費或高利貸問題。

其實合法當鋪的利息都有明確規定:

- 法定月息:月息最高不能超過2.5%(換算下來年利率約30%)

- 倉棧費:倉棧費最高則是借款金額的5%

也就是說,如果今天借1萬元,每個月合法利息最高就是250元,不是很多人以為的那種「利滾利、越欠越多」。

專業經驗談

像之前在台北萬華做批發生意的林大哥,就曾因為客戶貨款延遲,臨時急需50萬資金週轉。一開始他也很怕當鋪利息不透明,擔心會像電影裡演的一樣越借越可怕。後來實際到六信當鋪詢問後,才發現所有費用都會清楚列在當票上,利息算法也完全依照政府規定,現場講解得很詳細,流程公開透明,讓他安心不少。這也是合法當鋪和地下錢莊最大的差別。真正合法的店家,不會亂喊價、更不會私下加收奇怪費用,所有借款內容都會白紙黑字寫清楚。

汽車借款的估價標準與流程

想要拿到理想的額度,了解汽車當鋪可以借多少的計算細節非常重要。一般來說,當鋪會針對車輛進行全方位的「健康檢查」。

如何提高估價金額

- 外觀清潔:第一印象很重要,乾淨的車子通常代表車主愛惜資產。

- 完整配件:備用鑰匙、原廠說明書、保養手冊若能一併附上,對額度有正面幫助。

- 產權清楚:無論是個人車、公司車或是分期車,資料越齊全,審核速度就越快。

合法當鋪的作業流程

搜尋用戶之所以選擇當鋪而非銀行,就是為了「快」。在台北合法當鋪,專業的作業流程通常如下:

- 線上諮詢與初估:提供車型、年份,線上獲取概略額度。

- 現場實車鑑定:攜帶身分證、行照(分期車需備最近一期繳款證明)親臨店面。

- 條件核議:說明汽車當鋪可以借多少、利息多少,並確認還款方式。

- 開立當票與撥款:雙方達成共識,簽署當票,現場清點現鈔或匯款。

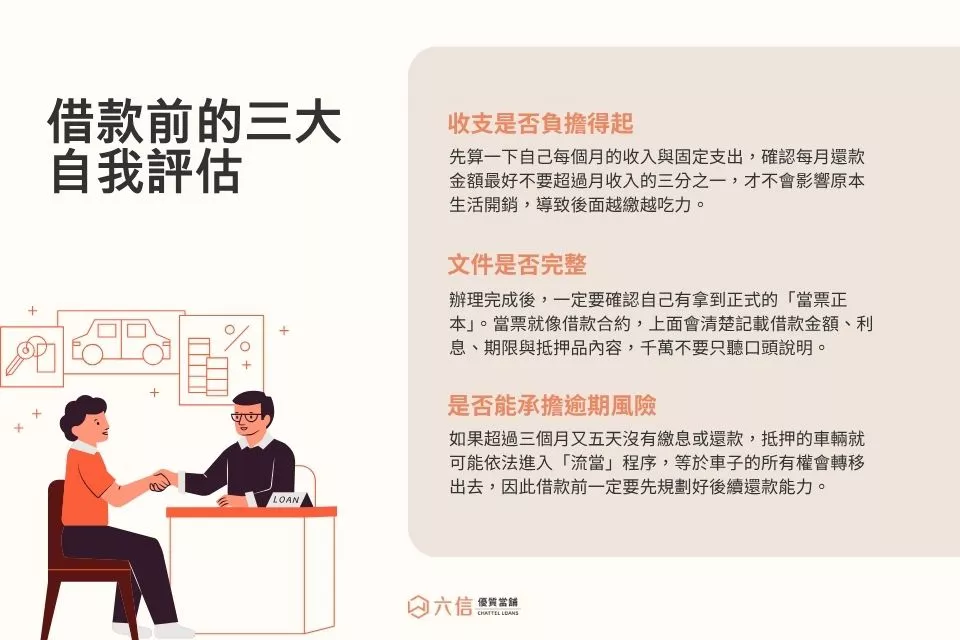

借款前的三大自我評估

借款前,建議先花幾分鐘好好評估自己的狀況,這樣不只能降低還款壓力,也能避免後續產生不必要的麻煩。尤其在辦理汽車借款或當鋪借款時,下面這三件事一定要先確認清楚。

- 收支是否負擔得起:先算一下自己每個月的收入與固定支出,確認每月還款金額最好不要超過月收入的三分之一,才不會影響原本生活開銷,導致後面越繳越吃力。

- 文件是否完整:辦理完成後,一定要確認自己有拿到正式的「當票正本」。當票就像借款合約,上面會清楚記載借款金額、利息、期限與抵押品內容,千萬不要只聽口頭說明。

- 是否能承擔逾期風險:如果超過三個月又五天沒有繳息或還款,抵押的車輛就可能依法進入「流當」程序,等於車子的所有權會轉移出去,因此借款前一定要先規劃好後續還款能力。

讓資金週轉變簡單,選擇台北六信當鋪

總結來說,想要了解汽車當鋪可以借多少,最快的方式就是找一家信譽良好、流程公開的台北合法當鋪進行試算。

六信當鋪深耕台北多年,我們深知每一位車主背後的故事與壓力。我們提供的不僅是資金,更是一份專業且充滿人情味的金融諮詢。無論是舊車增貸還是分期車借款,我們都以最平實的口吻、最專業的鑑價,助你化資產為轉機。